rentes rente-effekten

Ja, vi elsker snøballeffekten

Hva har en snøball og fondssparing til felles?

Har du noen gang rullet en snøball i snøen? I starten vokser den sakte, men etter hvert blir den større og større – raskere og raskere. Det samme skjer med fondssparingen din. Takket være renters rente-effekten. Vi kaller det snøballeffekten.

Når 1 + 1 blir mer enn 2

Se for deg at du investerer 1 000 kroner i fond og får 6,5 % årlig avkastning. Hvor mye har du etter tre år? Mange tenker: 6,5 × 3 = 19,5% → 1 195 kroner. Heldigvis er det feil. Etter tre år har beløpet vokst til 1 208 kroner, som tilsvarer 20,8 % avkastning, ikke 19,5 %.

Grunnen er enkel: Du får avkastning på avkastningen du allerede har fått. Det er dette som er renters rente-effekten. Forskjellen på 13 kroner virker liten nå. Men over tid blir den enorm, fordi effekten blir sterkere jo lenger pengene får vokse.

Derfor sier vi at når du lar tiden jobbe for deg, kan 1 + 1 bli mer enn 2.

Snøballeffekten i praksis

Snøballeffekten betyr altså at vekstraten på pengene dine øker for hvert år som går, fordi du får avkastning både på sparepengene dine og på avkastningen du allerede har fått.

Her er to eksempler på hvordan du kan utnytte snøballeffekten med sparing i fond. Vi antar at årlig avkastning er på 6,5 %.

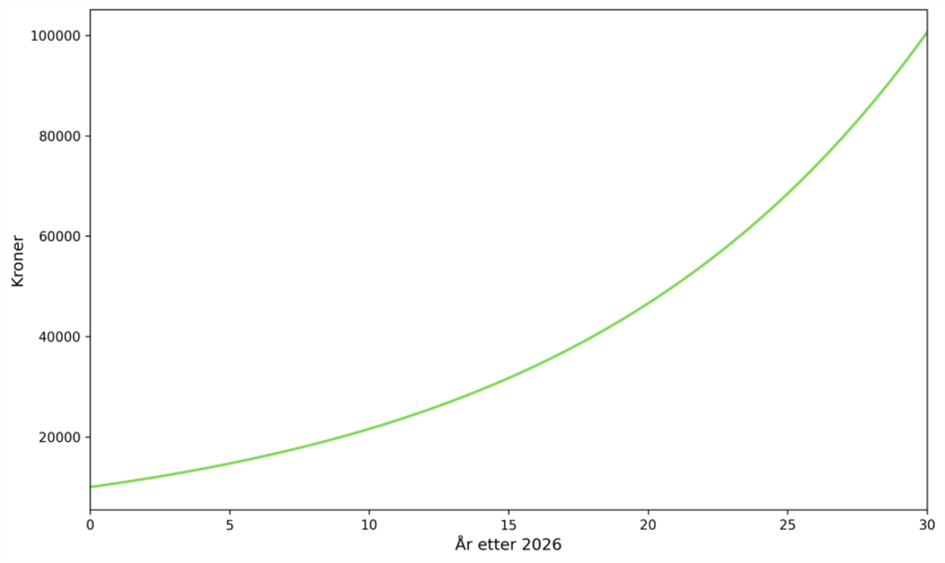

Engangsbeløp: Du investerer 10 000 kr i fond:

- Etter 10 år: ca.18 800 kr

- Etter 20 år: ca.35 200 kr

- Etter 30 år: ca.66 100 kr

De første årene er veksten rolig, men etter hvert dobler pengene dine seg to ganger, uten at du setter inn én krone til.

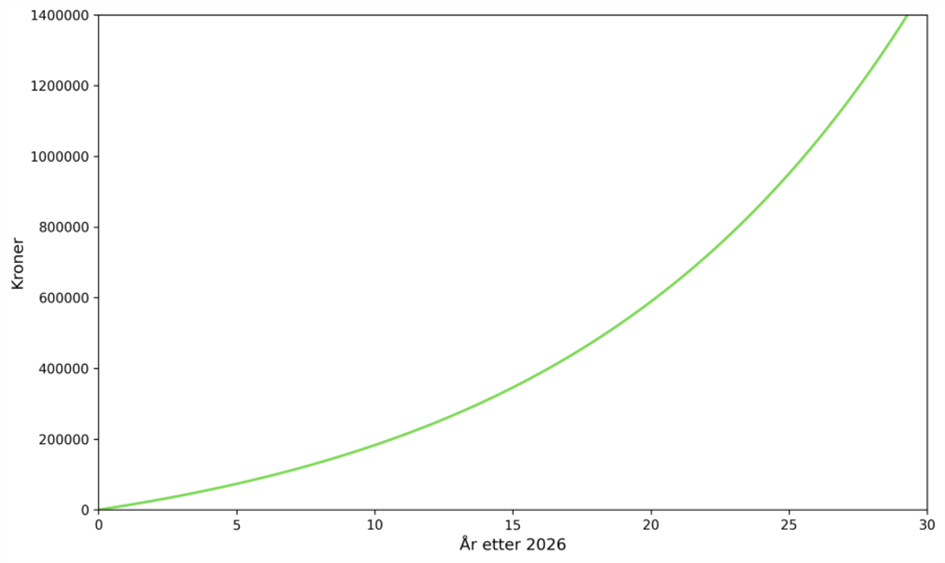

Månedlig sparing: 1 000 kr fond pr. måned:

Også her starter veksten rolig, men fordi du både setter inn penger underveis og får renters rente, blir kurven enda brattere – akkurat som en snøball i fart.

- Etter 10 år har du spart 120 000 kr og verdien er blitt 168 000 kr

- Etter 20 år har du spart 240 000 kr og beløpet er økt til 482 000 kr.

- Etter 30 år har du totalt spart 360 000 kr og sitter igjen med hele 1 073 000 kr!

Det betyr at du har fått over 700 000 kroner i bare avkastning, i tillegg til det du har spart selv.

Tid slår beløp

Snøballeffekten handler ikke bare om hvor mye du sparer, men hvor tidlig du starter.

To personer kan spare like mye totalt, men den som starter først, får langt mer igjen – rett og slett fordi pengene får flere år på å vokse.

Og jo lenger du lar sparepengene stå, desto kraftigere blir veksten.

Så la snøballen begynne å rulle i dag. Da slipper du kanskje å tenke senere: Hvorfor startet jeg ikke enda tidligere?

Starte sparing i fond?

Vi har satt sammen ferdige sparepakker til ulike sparemål.

- Spar fast hver måned

- Gjør et enkelt å spare riktig

- Finn pakken som passer for deg

Informasjonen i artikkelen kan regnes som markedsføring. Husk at historisk avkastning ikke er en garanti for fremtidig avkastning. Artikkelen over er ikke et personlig råd, og du må selv vurdere hva som er best for deg ut fra din sparehorisont og risikovilje. Har du behov for å snakke med en rådgiver om sparing, investeringer eller lån, så er vi her for deg.