Sparing

Da hunden Billy brakk labben, måtte Jan-Tore plyndre bufferkontoen

– Jo flere ting du eier og jo flere dere er i husholdningen – inkludert firbente, desto mer bør du ha på bufferkontoen, sier forbrukerøkonom Jan-Tore Smith. Se hvor mye du bør spare i måneden.

Av:

Marthe Berg-Olsen,Kommunikasjonsrådgiver

– Mange av de uforutsette utgiftene er egentlig ganske forutsigbare. Du vet bare ikke nøyaktig når de inntreffer, sier Jan-Tore Smith, forbrukerøkonom i Sparebanken Vest.

Ting eldes og må holdes vedlike for å bevare både verdi og funksjon. Det koster.

– Skal bilen din på EU-kontroll, og du vet den har kjørt 60 000 kilometer siden sist den fikk nye bremser, kan du vente at det kommer en ekstra utgift der. Om det er ti år siden du malte huset, så vet du også at du snart må til pers igjen, sier Jan-Tore.

Se hvor mye du bør ha på bufferkontoen

– Vi har mange flinke kunder som har satt opp fast månedlig buffersparing. Det vanligste er å ha en egen konto for dette, sier Jan-Tore Smith, forbrukerøkonom i Sparebanken Vest.. Foto: Eivind Senneset.

Du trenger ingen spåkule for å forutse disse kostnadene. Du må skaffe deg en oversikt over de mulige pengeslukene, mener forbrukereksperten.

En start er å kartlegge husholdningens medlemmer, eiendeler og kommende livshendelser. Her er tre eksempler på hva du kan forvente å måtte punge ut i løpet av et år, basert på hva slags husholdning du har.

Alle tall er hentet fra SIFOs referansebudsjett, som bankene bruker for å beregne hvor mye lån du kan ha. Her er eksemplene:

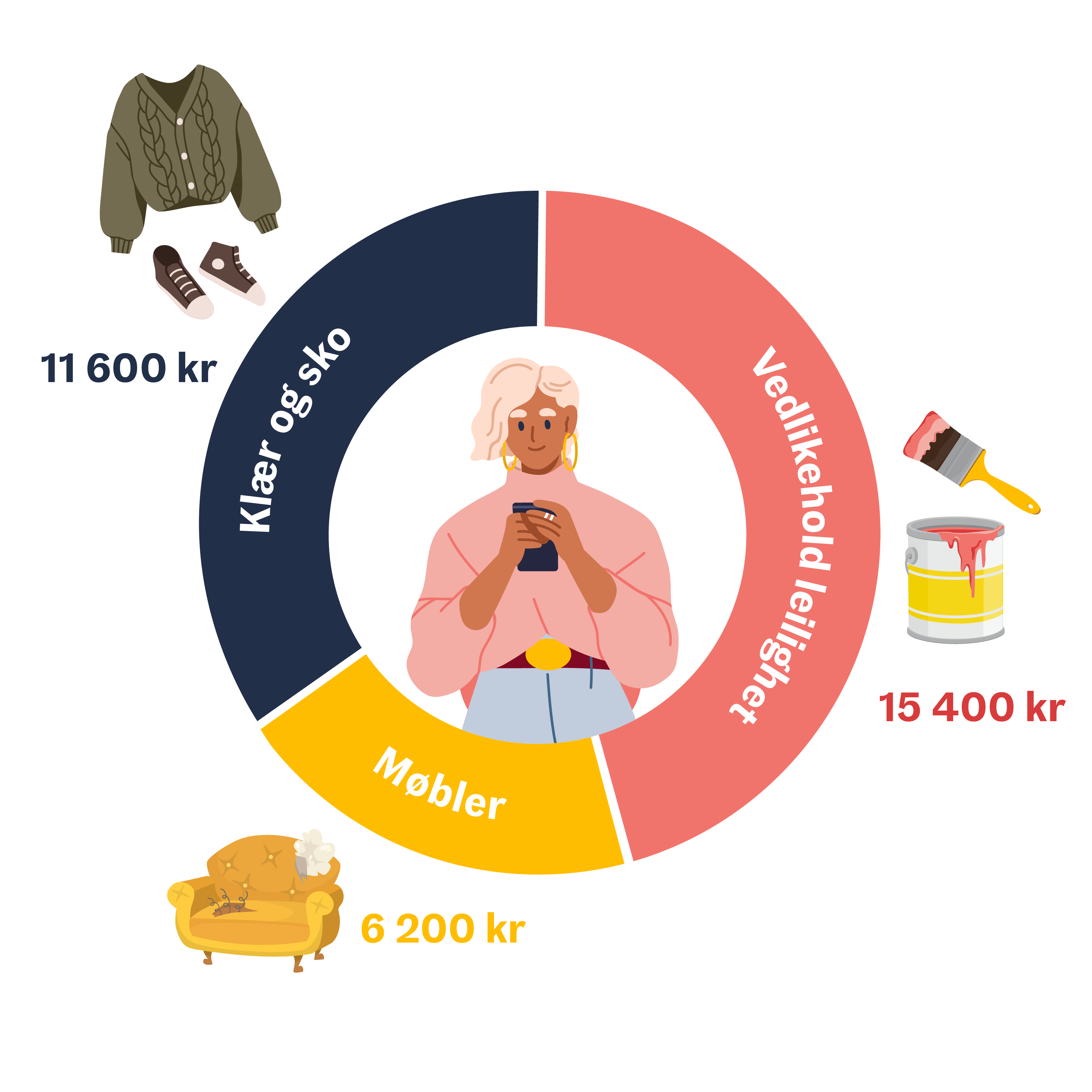

En person i 20-årene med leilighet på 45 m2 bør ha 33 200 kroner på bufferkontoen til å dekke:

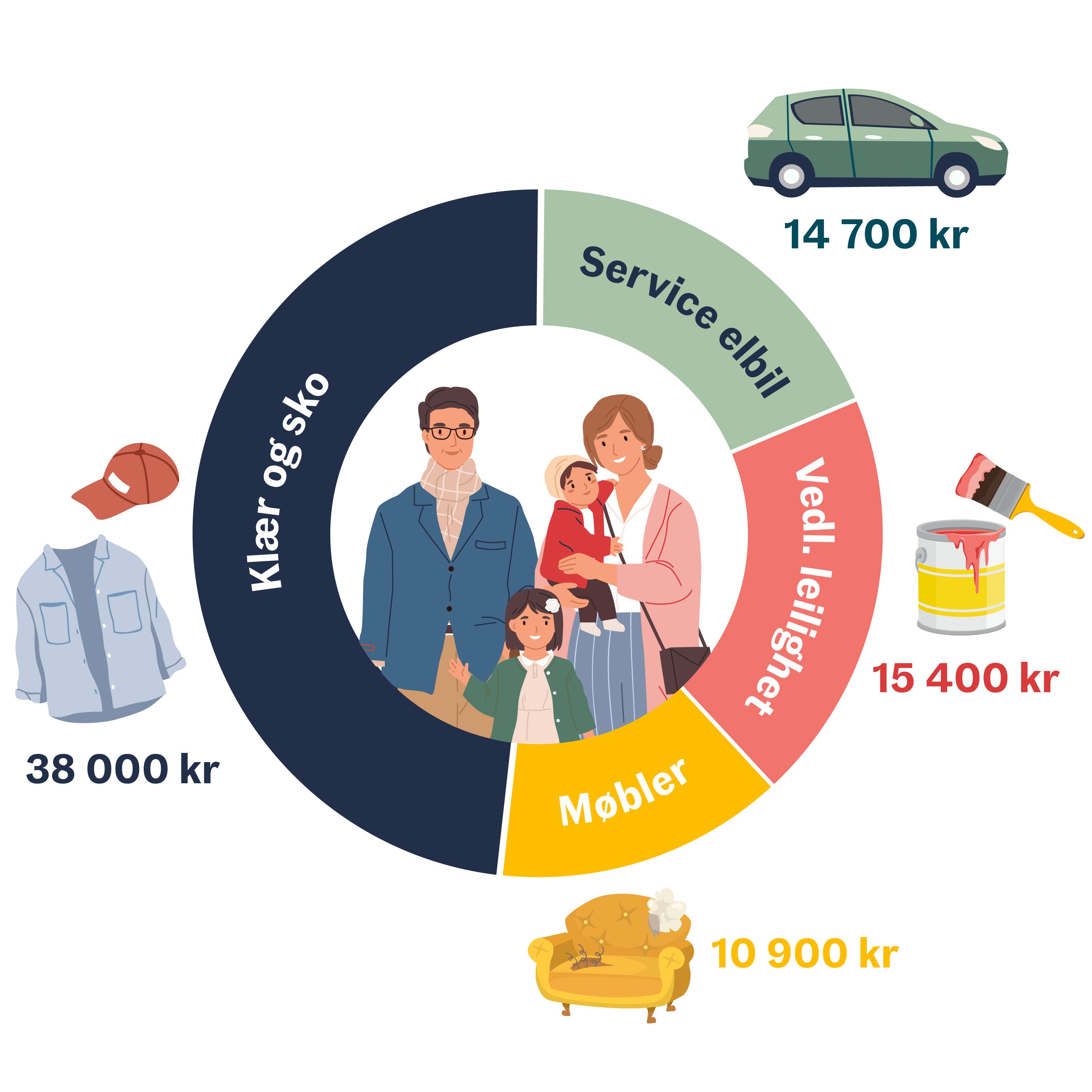

Et par i 30-årene med to små barn, leilighet på 70 m2 og elbil bør ha 79 000 kroner på bufferkontoen til å dekke:

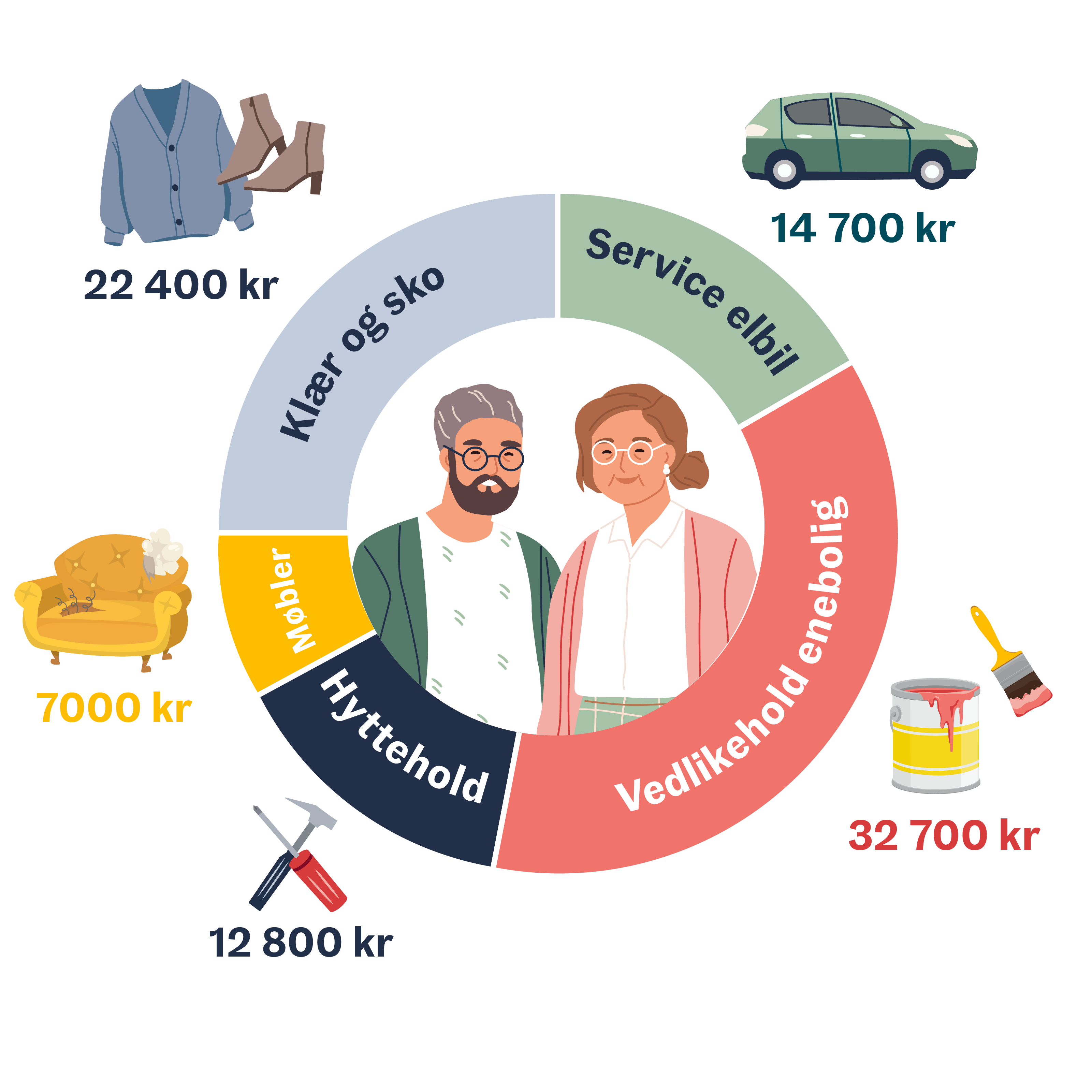

Et par i 50-årene med enebolig, hytte og elbil bør ha 89 600 kroner til å dekke:

Forslag til nyttårsforsett: lag en bufferkonto

Det kan være lurt å sette av penger til klær og sko på en bufferkonto, så er du klar den dagen barna skal ha nye vintersko og dresser, mener banksjefen. Budsjettposten trenger ikke å bli så stor som i forslaget fra SIFO.

– Du får kjøpt masse fine, brukte klær og sko på for eksempel Finn og Tise. Kanskje har du noen i familien eller i nabolaget som barna kan arve klær fra? foreslår han.

I kategorien «møbler» finner du også hvitevarer. Mange har nok opplevd at vaskemaskinen plutselig har røket – gjerne på verst tenkelige tidspunkt.

– Min anbefaling når vi nå går inn i et nytt år, er å sette opp en bufferkonto der du sparer et fast beløp hver måned. Dette gir deg økonomisk fleksibilitet og sikkerhet når uforutsette regninger dukker opp, sier Jan-Tore.

Har du oversikt over hva du bruker pengene på? Sjekk Min økonomi i mobilbanken!

– Ta kontakt med banken

Rådgiverne i Sparebanken Vest hjelper gjerne med å sette opp et budsjett og plan for buffersparing, fortsetter han. Og skulle noe skje som gjør at du trenger penger der og da som du ikke har, så fins det muligheter.

– Avdragsfrihet og refinansiering kan du søke om selv i nettbanken eller Sparebanken Vest-appen. Det kan være lurt å vurdere slike løsninger framfor forbrukslån om du går på en smell, sier Jan-Tore.

.jpg?h=260&iar=0&w=260)

Hunden Billy med bukket labb.

– Har du gått på en smell selv noen gang?

– Ja, selvsagt har jeg det. Jeg var for eksempel altfor naiv da vi skulle forsikre hunden vår. En årlig maksgrense på 20 000 kroner for veterinærutgifter er altfor lite når hundelabben knekker og må opereres, rehabiliteres og opereres på nytt…

Les mer om hundeforsikring på spv.no

Jan-Tores 4 tips til bufferkontoen

- Opprett en egen konto til uforutsette utgifter og start fast månedlig sparing som står i stil med behovet i husholdningen din.

- Gjør en kort analyse av året som har gått og kostnader som oppstod, som kan få betydning for året som kommer.

- Skjer det store ting fremover? F.eks. konfirmasjon? Da kan det hende at du bør øke sparebeløpet til bufferkontoen i noen måneder.

- Sjekk forsikringene og se om du har stor nok dekning for bolig, kjøretøy, kjæledyr og helse.